年間110万円贈与は非課税にできる?住宅資金の贈与の非課税枠と併用は? 節税のための贈与税の5つの特例とは

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

年間110万円の贈与は税金がかからない!?

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。

暦年贈与とは

「暦年贈与」とは。。。

親族を含め、人から財産をもらうと贈与税がかかりますが、年間合計110万円までは、非課税で税金がかからない「暦年贈与の制度」をご存知ですか?

年間合計110万円までは税金がかからない「暦年贈与」とは 暦年贈与とは、暦年(1月1日~12月31日)ごとに贈与を行い、その贈与額が年間110万円以下であれば、贈与税がかからない制度のことです。

「暦年贈与」とは! 年間合計110万円までの贈与に税金がかからない!

この110万円の非課税枠は贈与を受ける側を基準として計算するため、子どもが2人いる場合は、それぞれに110万円ずつ渡すことができます。

暦年贈与は、孫や子どもだけでなく、財産を残したい人に渡せるうえ、相続財産を減らすことができるので、相続対策にもなるとても有効な手段です。

贈与税の税額表(下記表)

| 基礎控除後の課税価格 | 税 率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

暦年贈与の注意点 は、受け取る側の年間合計額が110万円を超えると贈与の対象になります。 ここで注意したいのは、さきに述べたようにこの制度は受け取る側を基準としているので、年間合計額が110万円を超えると贈与の対象になることです。

暦年贈与の「生前贈与加算」(2024年ルール変更)

相続税における生前贈与加算に関して、2024年からルールが改悪されました。

亡くなる7年前まで相続税の対象に変更

相続税においては、一定の生前贈与も相続財産に加算されます。

いままでは、亡くなる3年前までの生前贈与が加算の対象でしたが、2024年からのルール変更で、この期間が7年間に延長されました。相続財産に加算されてしまうと、それまでの生前贈与の節税効果がなくなってしまいます。

つまり、 亡くなる前から7年以内の贈与は、生前贈与ではなく相続税の対象となるというルールになります。 これは、年間合計110万円の非課税枠の生前贈与も対象になるので、生前贈与するときは、相続時期が近くなって駆け込みでバタバタと行うのではなく、計画的に進めることが大切です。

暦年贈与を利用する際は預金通帳に記載され、証拠と残るようにすることがポイントです。

相続時精算課税とは

相続時精算課税の選択に係る贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額(課税価格)から相続時精算課税に係る基礎控除額110万円を控除し、特別控除額2,500万円を控除した残額に対して贈与税がかかります。

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に一定の書類を添付した「相続時精算課税選択届出書」を提出する必要があります。

また注意点として、この制度は贈与者(父母または祖父母など)ごとに選択できますが、一度選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、「暦年課税」へ変更することはできません。

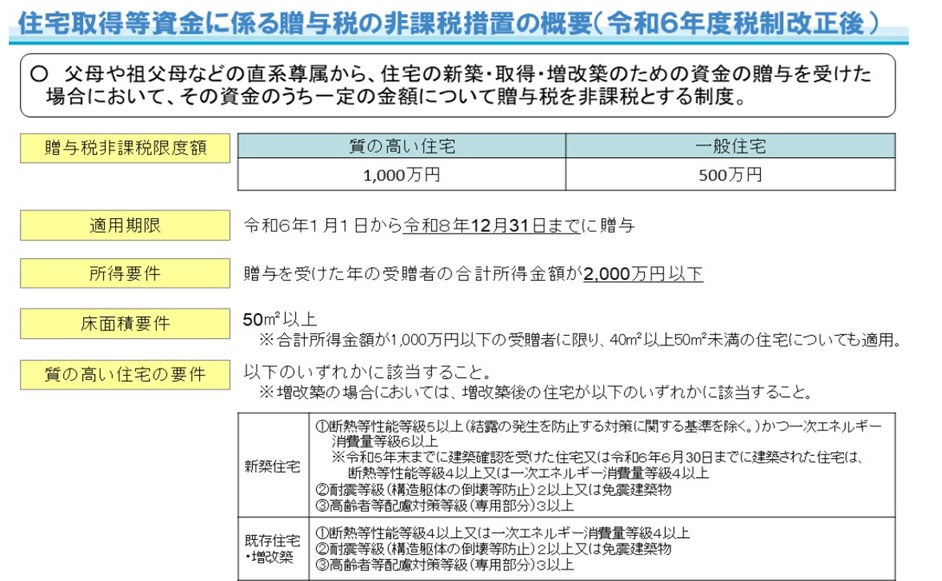

【2026年】住宅資金の贈与の非課税枠とは?

そもそも、親子や祖父母に限らず、人から人へ財産を贈ると贈与税が発生します。ただ、贈与した金額が1年間で合算して110万円以内であれば、贈与税は課税されません。これが基礎控除といわれているものです。

この基礎控除に加え、住宅取得資金としての資金が贈与される場合、一定の非課税枠が設けられています。これが、住宅取得等資金贈与の非課税制度です。資金面でゆとりのある祖父母・父母世代が住宅資金の援助をしやすくし、若い世代を助けようというのがその狙いです。これは、これから住宅を購入しようとする方は、知っておくべき内容だと思います。

2023年12月14日に「令和6年度 税制改正大綱」によって、2023年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2026年末まで延長されることになりました。

今回の税制改正において、非課税限度額に変更はありません。

| 住宅の形態 | 非課税限度額 |

| 省エネ等の住宅用家屋 | 1,000万円 |

| 上記以外の住宅用家屋 | 500万円 |

省エネ等住宅用家屋の要件が変わりました!

以前の制度では、新築住宅の場合、省エネ等住宅の要件を満たすためには、省エネ性能が「断熱等性能等級4以上又は一次エネルギー消費量等級4以上であること」と定められていましたが、「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」に変更されました。

既存住宅(中古住宅)は、 省エネ性能が「断熱等性能等級4以上又は一次エネルギー消費量等級4以上であること」が条件となります。

住宅取得等資金贈与の非課税制度は、 「相続時精算課税制度」とは違うものです。

相続税対策としては、有効で亡くなる前7年以内の贈与が相続税の課税価格に加算されるというルールの適用がないという特徴があります。

暦年課税方式の基礎控除110万円と併用できる?

住宅取得等資金贈与の非課税制度を適用すれば、本制度の非課税限度額(1,000万円)と暦年課税の基礎控除額(110万円)とを合わせた1,110万円が非課税となり、それを超える金額が課税対象となります。

住宅取得等資金の贈与税の非課税制度は、 暦年課税方式の基礎控除110万円と併用できる のもポイントです。

「相続時精算課税制度」との組み合わせ(併用)も可能

2024年(令和6年)の改正以降、相続時精算課税制度を選んでいる場合でも、住宅資金特例(最大1,000万円)に加えて、相続時精算課税の特別控除(2,500万円)と基礎控除(110万円)を併用できるようになりました。 これにより、最大で 3,610万円 まで非課税で贈与を受けるスキームも組めます。

住宅取得等資金の非課税の特例は相続時精算課税と併せて適用できるので、非課税額はさらに増えます。しかし以前は注意点があり、相続時精算課税を選択すると、それ以降は110万円の非課税枠をもつ暦年課税を選択することができなくなりました。

相続時精算課税は将来的に贈与した財産を相続財産にプラスして相続税の申告を行う必要があるため、慎重に考える必要があったということです。

1. 以前と現在のルールの違い

- 改正前(2023年末まで): 一度「相続時精算課税」を選ぶと、二度と「暦年課税(110万円枠)」には戻れませんでした。そのため、少額の贈与であってもすべて記録され、将来の相続税の対象になっていました。

- 改正後(2024年1月以降): 一度「相続時精算課税」を選ぶと暦年課税に戻れない点は同じですが、相続時精算課税の中に「独自の110万円の基礎控除」が作られました。

住宅資金の贈与の非課税枠には適用条件に注意!

この制度を利用するためには、いくつか条件があります。

受贈者(もらう人)の要件の注意点

受け取り手と贈り手の関係ですが、父母や祖父母など直系尊属からの贈与が対象になります。

また、贈与時に20才以上で、日本国内に住み、1年間の合計所得が2000万円以内である必要があります。贈与された資金は、自身が住むための住まいの購入・増改築の費用が対象となります。

あわせて、贈与をうけた年の翌年3月15日までに、購入・増改築した住まいに引っ越して、生活をしなくてはいけません。万一、居住していなくとも、同日後遅滞なくその住まいに居住することが見込まれることが適用条件となります。また、適用を受けるために、確定申告をする必要があります。

住まいにも、適用条件があります。

物件の面積と中古住宅の要件

- 床面積: 登記簿上の床面積が40㎡以上240㎡以下であること。※広告上の「専有面積」と「登記簿面積」は異なることが多く、マンションの場合は登記簿の方が壁芯計算なので狭くなる傾向があるため注意が必要です。

- 耐震基準: 中古住宅の場合、現行の耐震基準に適合している必要があります。古い物件(昭和56年12月31日以前の築など)は、耐震基準適合証明書などの書類が必要です。

住宅ローン控除との併用とバランスに注意

この特例を使って自己資金を増やすと、その分借り入れる「住宅ローン」の額が減ります。その分、ローン控除に影響がでてきます。

- 住宅ローン控除: 借入残高の一定割合が税金から控除される制度。

- 贈与税特例: 贈与額そのものを非課税にする制度。

贈与を多く受けてローンの借入額を極端に減らすと、住宅ローン控除で受けられるメリットが小さくなる場合があります。どちらを優先すべきか、事前のシミュレーションが重要です。

特例を適用するための注意点

特例を適用するには、たとえ納税額がゼロになる場合でも必ず税務署への申告が必要です。戸籍謄本、登記事項証明書、工事請負契約書などの必要書類を早めに準備しておくことをお勧めします。

住宅取得資金等の非課税以外の節税のための贈与税の5つの特例

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

相続のポイント 節税効果を期待できる、贈与税の5つの特例とは

贈与税の5つの特例

贈与税には特例が用意されています。これらを活用することで、一定金額まで非課税で贈与できるため、より有利に資産を移転していくことができます。

特例は

・贈与税の配偶者控除、住宅取得資金等の贈与を受けた場合の非課税の特例

・教育資金の一括贈与を受けた場合の非課税の特例

・結婚・子育て資金の一括贈与を受けた場合の非課税の特例

・教育資金の一括贈与を受けた場合の非課税の特例

・障がい者へ贈与した場合の非課税の特例

の5つです。期限が定められているものも少なくありません。活用を検討する場合には注意してください。

1.贈与税の配偶者控除

婚姻期間20年以上の配偶者に居住用不動産または居住用不動産を取得するための金銭を贈与した場合、基礎控除の110万円とは別に最大2000万円まで贈与税が非課税となる制度です。

条件を満たす贈与が2000万円以下の場合はその金額まで非課税となり、2000万円を超える場合は超えた金額に対して贈与税がかかります。

この特例を利用した場合、贈与税は節税できますが、不動産の所有権が移転することにより、不動産取得税や登記に必要な登録免許税、登記を司法書士に依頼する場合にはその手数料などの費用も発生します。節税できる金額とこれらの費用を考慮し、どちらが有利か考慮する必要があります。

2.住宅取得資金等の贈与を受けた場合の非課税の特例

こちらは先ほど解説させていただいた内容です。父母や祖父母など直系尊属から住宅を取得するための資金の贈与を受けた場合、築年数や面積の基準など一定の要件を満たす不動産であれば、非課税枠があります。

この特例は、節税対策にもなる父母や祖父母から住宅を取得するための資金の贈与を受けても、一定額までは贈与税がかからないという制度です。

限度額は段階的に下がっていきます。ポイントは基礎控除額の110万円に加えて2026年3月31日までであれば最大で1,000万円が非課税になる可能性があります。

受贈者ごとの非課税限度額は、次の下記の表のとおり、新築等をする住宅用の家屋の種類ごとに、受贈者が最初に非課税の特例の適用を受けようとする住宅用の家屋の新築等に係る契約の締結日に応じた金額となります。

① 下記②以外の場合

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日 | 1,000万円 | 500万円 |

| 令和3年4月1日~令和3年12月31日 | 800万円 | 300万円 |

② 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

以下のように年々金額が減らされてきました。

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| 平成31年4月1日~令和2年3月31日 | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日 | 1,500万円 | 1,000万円 |

| 令和3年4月1日~令和3年12月31日 | 1,200万円 | 700万円 |

関連記事:国税庁 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

【注意すべきポイント】贈与税が0円になる場合でも申告しなければいけません!

「省エネ等住宅」とは、省エネ等基準

新築住宅の場合①断熱等性能等級5若しくは一次エネルギー消費量等級6以上

令和6年度税制改正において、住宅取得等資金に係る贈与税の非課税措置の適用期限が3年間延長されました。

<令和6年度税制改正のポイント>

・受贈に係る適用期限を3年間(令和6年~8年)延長。

・非課税限度額が1,000万円に上乗せされる「良質な住宅」の要件について、新築住宅の省エネ性能要件をZEH水準(断熱等性能等級5以上(結露の発生を防止する対策に関する基準を除く。)かつ一次エネルギー消費量等級6以上)とする。

※令和5年12月31日までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅については、現行要件(断熱等性能等級4以上又は一次エネルギー消費量等級4以上)のままとなります。

3.教育資金の一括贈与を受けた場合の非課税の特例【廃止】

教育資金の一括贈与(1,500万円)の非課税制度は、令和8年(2026年)3月31日をもって終了(廃止)となりました。理由は、やはり使い勝手の悪さにあると考えられます。

これまでは数年ごとに期限が延長されてきましたが、令和8年度の税制改正において「延長しない」ことが決定されたため、現在は新規の契約(預け入れ)を行うことはできません。

現状のポイントを整理しました。

1. 今後の扱いはどうなる?

- 新規受付: 2026年3月31日で終了しました。現在は新しく専用口座を作って一括贈与することはできません。

- 既に預けている資金: 期限まで(2026年3月末まで)に金融機関の専用口座に入金済みの資金については、これまで通り非課税で使い続けることができます。

- 受贈者(子や孫)が30歳になるまで(あるいは40歳まで)の教育費に充てることが可能です。

2. 制度が終了した理由

主な理由として、以下の背景が挙げられています。

- 格差の固定化への懸念: 資産を持つ層からその子や孫へ多額の資金が移ることで、教育格差を助長するという批判がありました。

- 新NISAなどの拡充: 資産形成の手段として新NISAが普及し、教育資金の準備もそちらで代替可能という判断です。

- 都度贈与の存在: もともと教育費が必要な時に、その都度直接支払う分には贈与税はかからないため、一括贈与の特例の必要性が薄れたことも一因です。

3. 代わりとなる方法は?

制度がなくなっても、教育資金を非課税で渡す方法はいくつか残っています。

- 都度贈与(つどぞうよ): 入学金や授業料など、「必要な時に、必要な分だけ」親や祖父母が直接支払う方法です。これは元々非課税であり、上限も特にありません。

- 相続時精算課税制度の活用: 2,500万円までの特別控除に加え、2024年からは年110万円の基礎控除が新設されました。これを利用して、少しずつ教育資金を渡す方法が主流になっています。

- NISA(少額投資非課税制度): 親や祖父母の名義で運用し、教育費が必要になったタイミングで売却して渡す(または都度支払う)運用方法です。

4.結婚・子育て資金の一括贈与を受けた場合の非課税の特例

令和7年度(2025年度)の税制改正によって期限が延長され、現在は令和9年(2027年)3月31日まで利用することが可能です。

父母や祖父母など直系尊属から、20歳以上50歳未満の子・孫などに結婚・子育て資金として贈与した場合、一定の要件のもと1000万円まで贈与税が非課税となる制度です。こちらも受贈者ひとりに対してのものです。

この制度も「教育資金」同様、財産を信託会社に口座を開設し、贈与契約書を作成し、贈与する資金を信託し、信託会社を通じて「結婚・子育て資金非課税申告書」を税務署に提出する必要があり、払出しには証明書類を提出する必要があります。

結婚資金として使えるのは300万円までで、挙式や披露宴、婚礼衣装、新居の家賃などには使えますが、新婚旅行や婚約・結婚指輪の購入費用などには使えません。一方、不妊治療や出産費用、子供の医療費や幼稚園・保育園・ベビーシッターなどへの支払いには使えます。

最近は子供の医療費がかからない自治体も増えているほか、保育料などは消費税増税のタイミングで無償化されたので、1000万円を使い切るのは結構大変な気がします。使いきれずに受贈者が50歳に達した場合などには信託契約が終了し、その時点での残額に贈与税が課される点にも注意が必要です。

結婚・子育て資金の一括贈与を受けた場合の非課税 制度の概要

- 非課税限度額: 受贈者(子や孫)1人につき最大1,000万円まで

- そのうち、結婚に関わる費用(挙式費用、新居の敷金・礼金、引越代など)は300万円が上限です。

- 対象者: 18歳以上50歳未満の子や孫

- 所得制限: 前年の合計所得金額が1,000万円以下であること

その対象となる費用の例

専用の口座を開設し、領収書を金融機関に提出することで以下の費用が非課税になります。

- 結婚資金: 挙式費用、衣装代、披露宴費用、新居の家賃・敷金、引越費用。

- 子育て資金: 不妊治療費、出産費用、子どもの医療費、保育料、ベビーシッター代など。

5.障がい者へ贈与した場合の非課税の特例

一般的に「特定贈与信託」と呼ばれる制度で、教育資金や結婚資金の特例のような数年ごとの「期限」による廃止の対象にはなっておらず、恒久的な制度として利用可能です。

この制度は、障がいを持つ方の生活の安定を目的としており、最大6,000万円までが非課税となります。

ハンディキャップを持つ方を身内にお持ちの方は、自分がいなくなった後、その身内が金銭面などで困らないか不安を感じる場合も多いでしょう。

特定障がい者(特別障がい者および障がい者のうち精神に障害がある方)の将来の生活費などのための贈与については、特別障がい者である特定障がい者の方については6000万円まで、特別障がい者以外の特定障がい者の方については3000万円まで贈与税がかかりません。

この特例の適用も、財産を信託会社に口座を開設し、贈与契約書を作成し、贈与する資金を信託し、信託会社を通じて「障害者非課税信託申告書」を税務署に提出する必要があります。

特例を活用する場合の注意

これらの特例を活用するときは、それぞれ「申告」が必要になります。あくまでも特例ですので、申告を怠り納税もしないでいると、後から贈与税だけでなく、延滞金や、重加算税、資産の差し押さえなどの処分を受ける対象にもなってしまいます。

合法に節税し、より多くの資産を次世代に継承するための一つの方法として贈与の仕組みや特例について理解することが大切です。

1. 非課税となる金額

障がいの程度(区分)によって、非課税となる限度額が異なります。

特別障害者:6,000万円まで非課税

重度の知的障がい者、精神障がい者保健福祉手帳1級、身体障がい者手帳1級・2級の方など。

特別障害者以外の特定障害者:3,000万円まで非課税

中軽度の知的障がい者、精神障がい者保健福祉手帳2級・3級の方など。

この制度を利用するための仕組み

この特例は、現金をそのまま手渡すのではなく、「信託」という仕組みを利用するのが条件です。

- 信託銀行等との契約: 贈与する人(親や親族など)が、信託銀行等と「特定障害者扶養信託契約」を結びます。

- 資金の管理: 預けた資金は信託銀行が管理・運用します。

- 定期的な交付: 障がいを持つ本人(受益者)の生活費や医療費として、銀行から定期的に分割して支払われます。

家族信託の4つのメリット 認知症になったらどうする?認知症になる前に対策!

認知症になると贈与や不動産売却ができなくなってしまいます。そのために、先手をうたなければいけません。方法のひとつに家族信託があります。

家族信託の4つのメリット

★メリット1.

家族信託で本人(老親など)の体調・判断能力に左右されない財産の管理処分が実現できる!

【認知症による資産凍結対策】

本人の元気なうちから財産管理を託せるとともに、託した後に本人の判断能力が低下・喪失しても、“本人の意思確認手続き”が本人に対して行われないので、実質的に“資産凍結”されることなく、財産管理の担い手たる子(=「受託者」)主導で、財産の管理や処分がスムーズに実行できます。

具体的には、家族信託を事前に組んでおくことで、老親が入院・入所したために空き家となった実家(老親の自宅)を適切な時期に適正な価格で受託者が売却できる等のメリットがあります。

自宅の売却で多いのが、老親が認知になりかけているので早期に売却したいと駆け込んでくるケースが多いのも事実です。

★メリット2.

家族信託で成年後見制度の代用としての柔軟な財産管理が実行できる!

【成年後見制度の代用による自由かつ軽負担な財産管理】

成年後見制度は、下記のような負担や制約があります。

●家庭裁判所(後見監督人が選任されている場合は後見監督人)への定期的な報告義務の負担が重い。

●後見監督人が選任された場合の後見監督人報酬の負担(月額1~2万円程度)がずっと続く。

●成年後見人ができるのは、家族ではなく本人にとってメリットがあることに限られる。

一方の家族信託による財産管理は、本人が元気なうちに、本人の希望・方針及びそのために付与する権限をきちんと信託契約書の中に残しておけるので、その希望・方針に反しない限り、財産管理の担い手(=「受託者」)は、本人の希望に即した柔軟な財産管理・積極的な資産の有効活用を実行できます。

つまり、成年後見制度の利用下では実行できない“資産の組換え(遊休不動産の開発、老朽化した賃貸物件の建替え、不動産の買換え、借入れによるアパートの建設など)”による「相続対策(相続税対策)」の実行も、本人の健康状態に左右されずに相続発生のギリギリまで継続できるというメリットがあります。

★メリット3

家族信託で【遺言の機能+受遺者の財産管理】が実現できる!

【遺言代用+受遺者の財産管理】

本人の死亡により遺産をもらった者が既に財産管理の能力が無い場合には、結局その貰った受遺者に成年後見人を就けて、財産管理を担ってもらう必要が出てくるかもしれません。

しかし、家族信託だと、もともと「遺言」の機能として本人死亡後の財産の承継者を家族信託の契約書の中で指定できる上に、本人が亡くなった後も引き続き受託者の下で、財産の管理が可能となります。

例えば、高齢のご主人が亡くなった後に遺される認知症の妻がいるとすれば、引き続き信託の仕組みの中で、妻の生涯にわたる財産管理・生活資金をサポートすることができるのです。

★メリット4

家族信託で自分の思い通りの資産承継の道筋が実現できる!

【争族・遺留分・資産承継対策】

2次相続以降の資産の承継先まで自分で指定することができます。この機能により、自分の希望する順番で何段階にも資産承継者(=「受益者」と言います。)の指定が可能となります。

また、1次相続による資産承継者(高齢の配偶者など)が認知症や障害により、遺言等で次の承継者を指定できない場合に、その人に代わって資産承継者を指定できます(遺言を書いたのと同じ効果を出せます)ので、後々の遺産分割協議による争いの余地を排除できます。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/