りそな銀行 住宅ローンの審査基準【徹底解説】団信革命はお得なの?

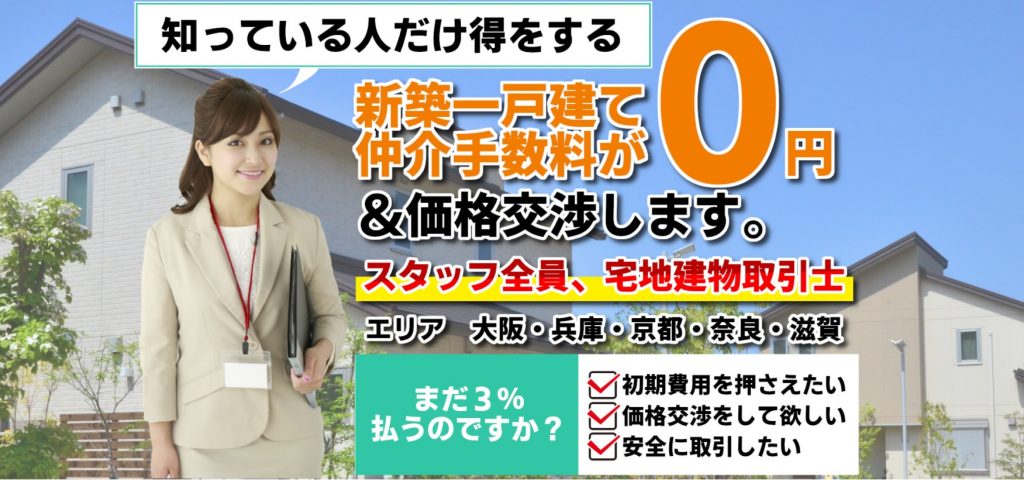

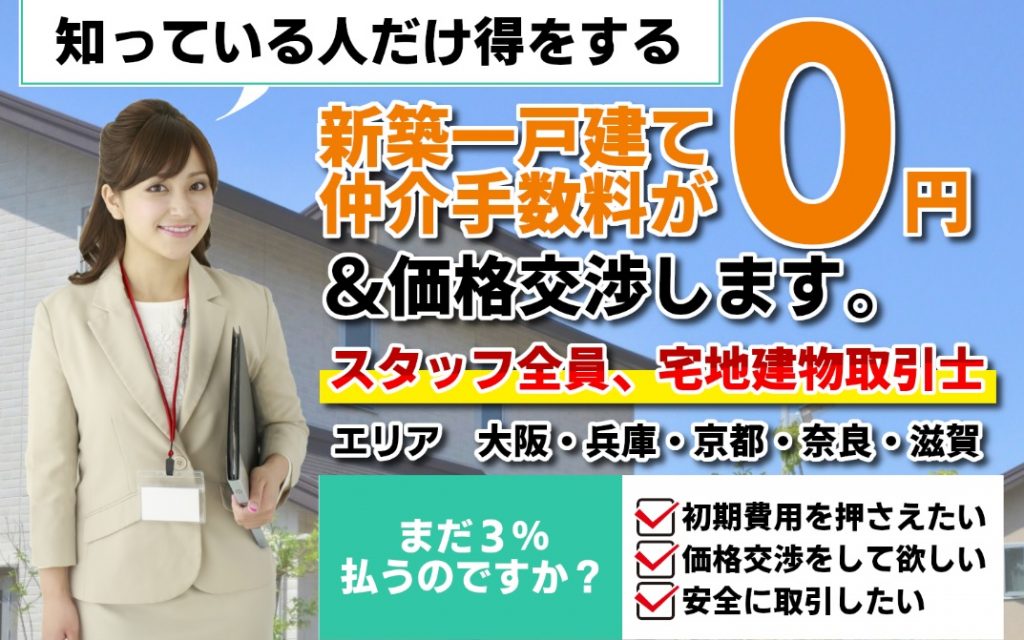

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

りそな銀行は、変動金利で都銀トップクラスの金利水準で魅力的な金融機関です。不動産業界歴20年以上のプロが、実戦での経験から得た情報を交えながら住宅ローンの審査基準を徹底解説していきます。当ブログの記載内容は、経験に基づく一般的なお話しであり、個別の審査結果をお約束するものではありません。 個別の住宅ローンのご相談は、アーバンサイエンスまでお気軽にご相談下さい。

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

- りそな銀行の住宅ローン審査基準は

- りそな銀行の特徴とは

- りそな銀行の保証会社とは

- りそな銀行の審査金利は

- りそな銀行の住み替えローンは可能なのか

- りそな銀行で買い換えする場合、後売りで、先行購入できるダブルローンは利用可能か

- りそな銀行の返済比率は緩いのか

- りそな銀行の収入合算は

- りそな銀行の実質金利(最大金利優遇後)

- りそな銀行の店頭金利

- りそな銀行はミックス返済は可能なのか?

- りそな銀行の銀行手数料

- りそな銀行の保証料・融資事務手数料

- りそな銀行の諸費用ローン

- りそな銀行の最低必要勤続年数

- りそな銀行 団信革命(特定状態保障特約付住宅ローン)

- りそな銀行の新築一戸建て融資

- りそな銀行には、ワイド団信がある!

- 50歳を超えると厳しく審査される

- 収益用のローンをすでに組んでいる場合の返済比率の見方

- りそな銀行でセカンドローンの取り扱いは可能か

- りそな銀行の本審査で必要なもの

- りそな銀行の審査で会社役員の場合に必要な決算報告書

- 旧耐震基準のマンションは取り扱いできるのか

- ワンルームなど収益物件を所有している場合の審査の仕方

- 会社規模が小さくても審査はしてくれる

- りそな銀行の住宅ローン可能なエリア

- 諸費用ローンに厳しい銀行なので仲介手数料0円になると審査が通りやすくなる

りそな銀行の住宅ローン審査基準は

りそな銀行は、りそなホールディングスの金融機関です。同じ系列にはみなと銀行、近畿大阪銀行、関西みらい銀行などがあります。りそな銀行の住宅ローンは、都市銀行の中でも比較的金利が低いことが大きな特徴です。

それだけでなく、二世帯住宅希望者向け、女性向けに特化した魅力ある金融商品を用意していることも特徴です。また、2023年8月から、団信革命、3大疾病の他、ガン団信のみの取り扱いも可能になりました。

りそな銀行グループの審査の特徴として、諸費用ローンには厳しい傾向があります。そして諸費用は本体のローンと1本化されていないので2本のローンを組むことになります。

又、都市銀行ではめずらしいパートの収入合算が100万円までできるところについては緩くなっていますが、個人信用情報の審査については厳しいといえます。

大手企業でなくても、諸費用を現金で出せば、最優遇金利を得れる可能性はございます。

2022年4月、0.395%が最優遇金利になり、2023年6月現在0.34%が最優遇となっています。変動金利は、ネット銀行と互角の金利です。そのかわり、2022年4月1日から三大疾病と団信革命の0.05%の割引が年齢40歳未満限定となります。つまり40歳未満の場合、三大疾病0.2%、団信革命0.25%上乗せで利用可能になります。また他の都銀と比較して、35年の長期の固定金利が低いのが特徴です。若かったり、体に自信があったりして三大疾病にそれほど必要性を感じない方の場合、長期固定の安心と低金利の変動のミックスのメリットを感じる方には、ネット銀行以上のメリットが生まれます。

属性次第で0.34%も可能です。

りそな銀行の特徴とは

銀行の特徴としては、

変動金利は、都市銀行の中で、かなり魅力的な金利です。

親子2世帯型住宅ローンがございます。

ミックス返済可能な銀行です。

一部繰り上げ返済は手数料無料です。

アルバイトでも収入合算(半分だけ)できます!

「団信革命」をセットにすると、

▲年0.05%を最大の優遇金利にプラスされます。

「7大リスク」にまるごと備えられます。

7大リスクが金利0.25%プラスで可能に!

病気・けがによる16の状態も

要介護状態も

仕事が続けられても、続けられなくても・・・

これだけの内容で、0.25%の金利上乗せだけ!(2022年4月から40歳未満の方は0.25%、40歳以上の方は、0.3%上乗せになります。)

団信革命(特定状態保障特約付住宅ローン)

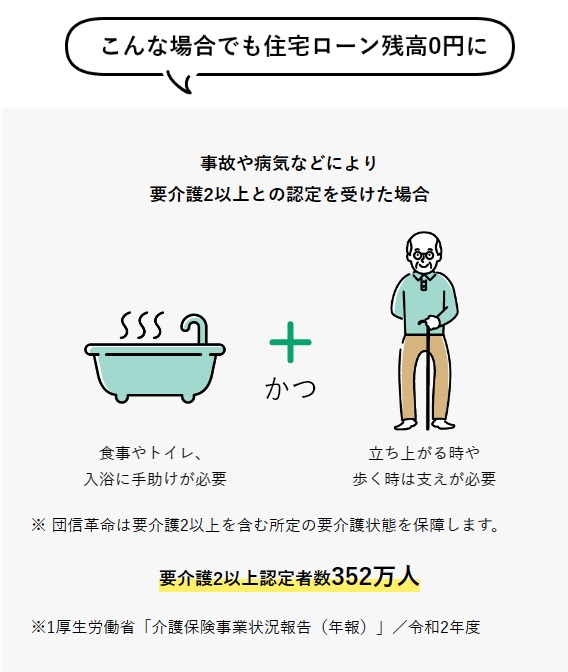

団信革命なら、3大疾病(がん・急性心筋梗塞・脳卒中)はもちろん、病気やケガ・要介護状態など、様々なリスクをカバーできます。

所定の状態に該当する場合、住宅ローン残高が0円になる保障が付いた革新的な住宅ローンです。

出典:りそなHPより

疾病保障の内容が充実している「団信革命」は、0.25%の上乗せで可能な魅力的な商品ですが、この団信革命は借入時の年齢が満50歳未満でないと利用できないところに注意が必要です。 どの金融機関も、疾病保障は、45歳から50歳未満というのが一般的です。

三大疾病の場合、40歳未満の場合、0.2%上乗せだけで利用が可能です。2022年4月から40歳以上の場合、0.25%上乗せで利用可能になります。三大疾病とは、がん・急性心筋梗塞・脳卒中です。

女性の場合だけ、3大疾病がお得になります。0.05%引き下げられるので、金利上乗せが0.15%だけでいけるようになります。最優遇0.34%+0.15%となり仕上がりが0.49%となります。

51歳以上でどうしても疾病保障を付けたい!

疾病保障には、どの銀行も年齢制限があります。 45歳までの商品もあれば、50歳までの商品もあります。51歳以上の人で住宅ローンに疾病保障を利用したいと考えるのであれば、65歳まで加入可能なのが住信SBIネット銀行の全疾病保障です。

諸費用ローンに対しても優遇金利可能になりました。

ただし、諸費用ローンを組むと、点数が悪くなり、金利優遇の条件が悪くなる傾向が強くあります。できるだけ、諸費用は自己資金で用意した方が、いい条件で借り入れができます。

そのためには、少しでも諸費用を削減して、現金で諸費用をまかなう努力をすることが大切です。

りそな銀行の保証会社とは

りそな銀行の利用する保証会社は、

❶りそな保証

❷全国保証

最終的に審査がOKかどうかは、保証会社次第になります。

保証会社が承認すれば、借り入れが可能になります。

りそな銀行の全国保証の取り扱いの仕方として、まずりそな保証で審査をしてみて、よくない条件が出てきた場合に、全国保証もしてみましょうかと言うスタンスです。最初から、全国保証で進めると言うスタンスではありません。

りそな保証では、

「融資手数料型」を利用することができます。

全国保証では、保証型の外枠方式を利用することはできません。

全国保証の場合、りそな保証より審査はかなり緩めになります。

全国保証では金利が上乗せされる内枠方式のみの取り扱いとなります。

そのため、金利は0.2%(0.19%)上がりますが、保証料はゼロ円になります。

全国保証の場合、保証料型は、内枠方式限定利用となります。

どの金融機関でも同じですが、第1の保証会社として利用している系列の保証会社でない第2の保証会社としている保証会社(全国保証)を利用する場合、第1の保証会社より貸出の金利は高くなります。

りそな銀行は、融資事務手数料型と保証料型の両方を取り扱いが可能です。早期の繰り上げ返済を考えている方や、住宅ローンの期間を15年とか短く考えている方は保証料型の方がお得になるかもしれません。

事務手数料型の場合、保証会社を通さないイメージがネット銀行などでありますが、事務手数料型でも、りそな保証の審査をすることになります。

関連記事:「保証料型」の外枠と内枠の違いと保証料型と融資手数料型の違いはこちら

りそな銀行の審査金利は

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

3.3%です。→3.6%に変更されました。(2022年)→3%に変更(2023年)

りそな銀行の審査金利は、他の都銀・地銀と比較して平均的な金利となっております。審査金利が2022年の時より2023年に下げられていますが、その分、返済比率を厳しめに審査するようになっています。

審査金利とは、金利上昇したとしても大丈夫かどうか審査するために高めの金利で、あくまでも返済比率を計算するための金利で実行金利とは違います。この金利が高いほど審査がキツくなります。

りそな銀行の住み替えローンは可能なのか

りそな銀行では、買い替えの時に、住み替えローンを利用することができます。売れる金額より残債の方が多い場合、その消しきれない残債を新規の住宅ローンにのせることができます。

ただし、残債の上乗せは、1000万円までとなっています。

住み替えローンの場合、既存の住宅ローンも審査金利3.3%(3%)で返済比率を計算し、既存の住宅ローンの残債と諸費用は1本で考えます。

りそな銀行で買い換えする場合、後売りで、先行購入できるダブルローンは利用可能か

どうしても欲しい物件がある場合で、自宅の住宅ローンの残債がある場合、どのようになるのか気になるところです。りそな銀行では、既存の住宅ローンと新規の住宅ローンをあわせて返済比率がおさまれば、一時的にダブルローンを組んで、新居を購入し、引っ越した後、ゆっくりと売却が可能です。

ただ、返済比率がおさまるか計算する時に、既存の住宅ローンの残債を3.6%(3%)の審査金利でひきなおして、新規のローンとあわせて返済比率がおさまるか審査をします。そのため、ダブルローンが利用でき、金利の高い審査金利での引き直しがない銀行と比較するとひっぱれる融資額は少なくなります。

りそな銀行の返済比率は緩いのか

400万円未満 → 35%

400万円以上 → 35%

上の返済比率はりそな保証での返済比率です。

明確な規定はございませんが、年収300万円未満で返済比率が35%ぎりぎり

の場合、優遇金利幅が厳しくなる可能性がございます。

関連記事:不動産の契約は「夫婦共有名義」と「主人単独名義」どっちがいい?選び方の注意点について徹底解説

勤務先・勤続年数等属性がいい場合、返済比率40%で審査することもございます。

全国保証で審査する場合、年収の8倍くらいまでが目安です。

基本的には、りそな保証での審査が優先されます。

昨年、直近の源泉徴収の金額を基準に返済比率が計算されます。直近の源泉が丸1年分でない場合、割り戻しの計算になるため、直近1年分の給与明細・ボーナス明細が必要になります。

りそな銀行の収入合算は

借り入れ額を増やすための手段として、収入合算は重宝されます。連帯保証もしくはペアローンでの収入合算となります。夫婦での収入合算で連帯債務はできません。

合算者がアルバイト・パート(1年以上・源泉1年分)・派遣社員(1年以上)・契約社員(3年以上・雇用契約書が必要)の場合は収入合算は可能ですが、半分まで収入合算可能です。

2023年8月現在、合算者が正社員であれば、現在主たる債務者の収入までの金額であれば、全額収入合算可能になっています。連帯保証の収入合算のデメリットは、主債務者の金額を超えて合算できないということです。合算者の方が収入が高い組み合わせで進めた場合、スコアリング的に不利になるので金利条件に影響する可能性があります。

スコアリングの観点からは、ペアローンで審査をした方が、条件のいい金利を引き出せる確率が上がります。ペアローンの場合、属性のいい方に、スコアリングが寄せられる傾向がありますが、連帯保証の場合、主債務者の属性に寄せられる傾向があるため、連帯保証の合算の場合、主債務者には属性が強い方にするのがいい方法です。また、事前審査でペアローンで審査しておいて、連帯保証に本審査で切り替えることも可能です。

連帯保証での収入合算は、半分までしか合算できないため、承認の確率をあげるためには、ペアローンが有効になります。→2023年8月現在主たる債務者の収入までの金額であれば、全額収入合算できます。

★収入合算者が産休・育休中は、産休前の源泉の半分の金額を合算することが可能です。

→2023年1月では産休に入る前のフルで働いていた時の源泉徴収の年収の金額の全額で返済比率を計算が可能になりました。事前審査の段階では、フルで働いていた時の源泉徴収があれば審査を進めることができるようになりました。

親子2世帯ローンの場合、連帯債務での収入合算となります。

関連記事: 夫婦で組む住宅ローン、贈与税が課税されないための注意点 収入合算して借り入れ額を増やす時のポイント

関連記事:収入合算でローンを組む夫婦は要注意!「連帯債務者」「連帯保証人」の落とし穴 住宅ローン選びで注意する団体信用生命保険!

奥様が主たる債務者として、話をする場合で産休中の場合、産休に入る前のフルで働いていた時の源泉徴収の年収の金額の8割で返済比率を計算します。

りそな銀行の実質金利(最大金利優遇後)

変動金利

0.370%(融資手数料型)→最優遇金利は0.34%(融資事務手数料型)

保証料型、融資手数料型共に利用できる銀行です。

三大疾病付きで、0.2%上乗せで可能になります。団信革命は、0.25%上乗せなので、0.05%上乗せだけで、幅広い保障が可能になります。(40歳未満)

最優遇金利0.37%(0.34%)は、りそな保証を利用した場合に限定されます。全国保証を利用した場合、0.695%~(事務手数料型)となります。どの銀行も同じですが、全国保証を利用した場合、系列の保証会社より高めの金利に設定されています。全国保証で、保証型にする場合、0.19%上乗せになります。

ホームページには、掲載されておりませんが、内容やタイミングによっては、内々で最優遇0.35%が適用され(2022年8月)、2023年6月現在では0.34%が最優遇となっています。

どこの銀行でも同じですが、毎月金利は変動します。決済がまだまだ先でという場合に注意が必要なことは、実行する月の金利が適用されることです。店頭金利に注意して、みておきましょう。

変動金利はほとんど動きはないと思いますが、長期の固定金利は少しですが、毎月変動しております。

りそな銀行の店頭金利

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

以下の金利から優遇金利が適用され、実行金利になります。

変動金利 2.475%

関連記事:住宅ローン 短プラと変動金利の関係は?店頭金利と優遇金利とは?これで金利が上がるか下がるかわかる!

りそな銀行はミックス返済は可能なのか?

ミックス返済可能な銀行です。

例えば、3,000万円のローンを利用する場合、

1,500万円を変動金利で、

1,500万円を30年固定でローンを申し込むことです。

35年固定の長期金利は、他の都銀より低い傾向があります。ミックス返済を検討している方にとっては、メリットのある銀行です。

関連記事:住信SBIネット銀行 住宅ローンの審査基準【徹底解説】

関連記事:関西みらい銀行(近畿大阪銀行+関西アーバン) 住宅ローンの審査基準【徹底解説】合併して厳しくなった?

関連記事:池田泉州銀行 住宅ローンの審査基準

りそな銀行の銀行手数料

保証会社によって手数料が違います。

りそな保証 33,000円→55000円(2023年~)

全国保証 55,000円

りそな保証の場合、ミックス返済は可能で、手数料は最近、1件分になりました。

りそな保証の場合、諸費用ローンの場合、手数料は2件分になります。

全国保証の場合、手数料は1件分のみです。

融資手数料型の場合、融資金額×2.2%となります。

りそな銀行では、電子契約が可能です。電子契約をする場合、電子契約の取り扱い手数料として11,000円必要になりますが、印紙代2万円が必要なくなります。また電子契約を利用する場合、印鑑証明が決済までトータルで1通だけで大丈夫です。9000円だけお得になるといった感じです。

りそな銀行の保証料・融資事務手数料

りそな銀行は、保証料型と融資事務手数料型のどちらか選ぶことができる金融機関です。住宅ローンの組み方によりどちらの方がお得になるか違ってきますので、お気軽にご相談下さい。

100万円あたり約20,600円です。

金利を0.2%上乗せすることにより、保証料をゼロ円にすることもできます。

融資手数料型の場合、保証料はかかりません。

融資手数料型の場合、融資金額×2.2%(税込み)がかかります。

りそな銀行は、 保証料型と融資手数料型の両方を利用できる銀行です。 保証料型と融資手数料型の損益分岐点は、35年ローンで繰り上げ返済するとすると14年~15年くらいが目安です。最初から期間を短くする場合、20年くらいが損益分岐点です。それ以上に短く返済する場合は、保証料型の方がお得になります。そこまでに返済することができない場合、融資事務手数料型の方がお得になります。9割以上のお客様が、融資事務手数料型を利用しているイメージです。

関連記事:新築一戸建の諸費用の具体的な内訳と相場!節約できるのはどれ?いつ支払う?【徹底解説】

関連記事:新築一戸建ての仲介手数料は値引き・無料にできるの?値引き交渉の仕方と営業マンの心理

りそな銀行の諸費用ローン

本体価格に対して10%以内です。

例えば、物件価格が、3,500万円とすると、

諸費用ローンは最大350万円まで、融資が可能です。

諸費用ローンを利用する場合、リフォ-ムローンとの併用はできません。→2023年1月より併用が可能となり、抵当権設定も1本で可能になりました。

リフォームローンは、本体価格に対しての金額の制限はなくなりました。抵当権設定は1本で可能です。ただし、リフォーム業者の制限があり、増改築工事証明書もしくは瑕疵担保保険が付いていることが条件となります。リフォーム分の融資は、工事完了後の融資となります。

諸費用を借入れる場合、銀行との諸費用ローンの契約は物件本体の住宅ローンの契約とは別になり、契約が2本になるので別途手数料が必要になり、33,000円×2が必要になります。→抵当権設定が1本にはなりましたので、×2は不要となりましたが2023年4月から取扱手数料が5万5千円に変更されました。ペアローンを利用する場合は、5万5千円×2となります。

以前は諸費用ローンに対して優遇金利はございませんでしたが、最近変更になり、

諸費用ローンに対しても優遇金利ございます。

諸費用ローンを利用すると、スコアの点数が悪くなり、優遇金利の条件が悪くなり、最優遇金利が使えない可能性が高くなります。りそな銀行のグループ系は、諸費用ローンを利用すると、審査が厳しめになる傾向があります。

諸費用の誤差はあまり認められていないので、金消契約までに火災保険等の諸費用を固めておくことが望ましいです。

りそな銀行の最低必要勤続年数

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

1年です。

グループ企業の中で転籍は、勤続年数の継続性があるとはみなしません。しかし、1年未満でも、雇用契約上、雇用条件が同じで、給与も同じくらいと認められれば、テーブルにのってきます。その場合、新会社での給与明細・ボーナス明細をご用意いただき、年収を割り戻して返済比率を計算します。

りそな銀行の場合、 長年働いていて、社保に切り替わった場合、健康保険証の資格取得からの勤続年数だけではなく働き始めてからの勤続年数も多少考慮されます。

源泉の年収が1年分丸々出ていない場合、直近1年分の給与明細とボーナス明細で、実績をベースに返済比率を計算します。

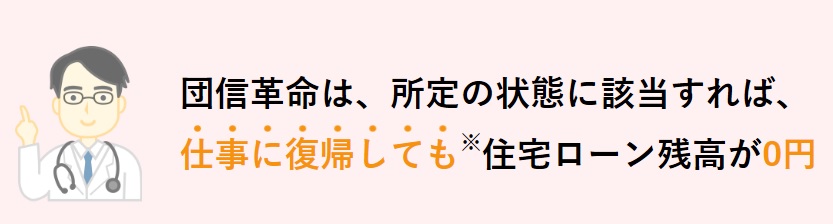

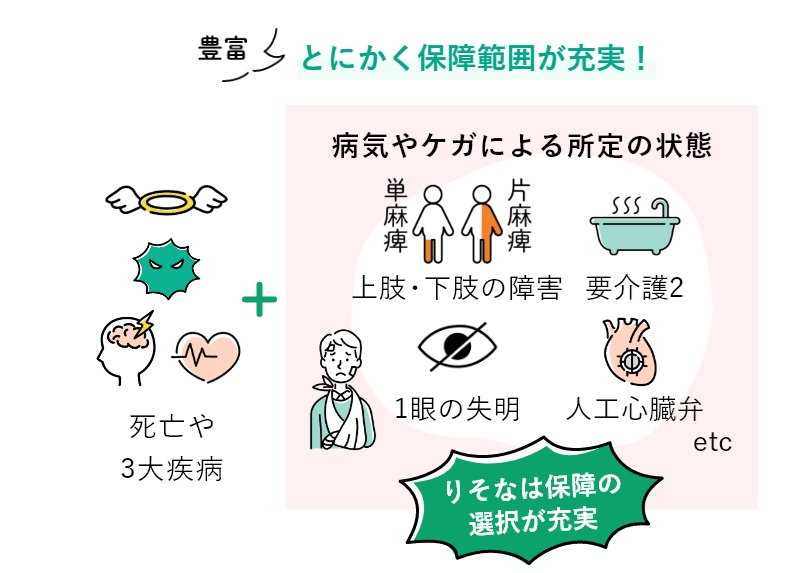

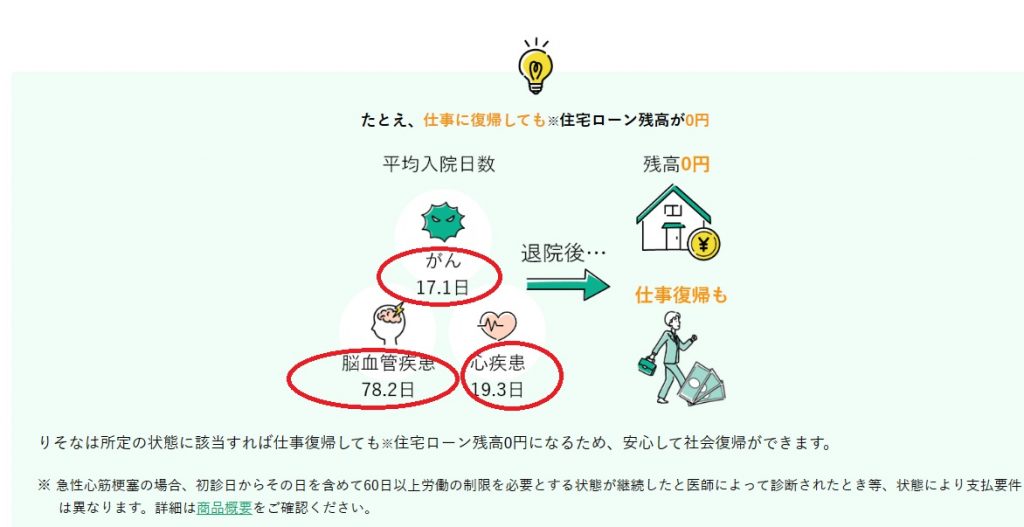

りそな銀行 団信革命(特定状態保障特約付住宅ローン)

りそな銀行の団信革命は、3大疾病(がん・急性心筋梗塞・脳卒中)だけでなく、病気やケガ・要介護状態など、様々なリスクをカバーできるのが特徴です。

所定の状態に該当する場合、住宅ローン残高が0円になる保障が付いた革新的な住宅ローンです。 仕事に復帰したとしても、ローン残高がO円になるのが魅力です。

要介護2以上であれば、住宅ローンが0円になるのも団信革命の大きな特徴です。 恒久的心臓ペースメーカーを装着・ 心臓に人工弁を置換・ 肝臓の機能に著しい障害を永久に残したものまたは肝移植・ 腎臓の機能を全く永久に失い、人工透析療法または腎移植・ ぼうこうを全摘出し、かつ、人工ぼうこうを増設・ 直腸を切断し、かつ、人工肛門を増設・ 両耳の聴力を全く永久に失った等の病気・ケガによる16の状態の場合も住宅ローンの残高が0円になります。

2023年8月から、ガン団信のみの商品もできました!金利上乗せ0.1%です。

所定の状態に該当すれば、仕事に復帰しても住宅ローン残高が0円

関連記事:住宅ローンの団信には「疾病特約」がある!がん特約・3大疾病保障・8大疾病保障の比較

関連記事:住宅ローン がん保障付団信・3大疾病保障付団信・8大疾病就業不能保障は必要?

関連記事:住宅ローンのがん特約とがん保険と医療保険の3つの違いを徹底解説!

また、どの銀行でも同じですが、ガン団信以上の団信に加入する場合、健康診断で要再検査・要経過観察等があれば、告知義務があることに注意が必要です。手厚い保障ほど、踏み込んだ内容の質問になります。

団信革命と3大疾病保障特約付き住宅ローンで、借り入れ額が5000万円を超えると追加で、勤務先の健康診断書もしくは人間ドック成績表が必要になります。ネットで申し込む場合、PDFにして添付していただきます。

りそな銀行の新築一戸建て融資

りそな銀行は、分割融資が可能です。

建築条件付き土地つまり売り建てで自由設計可能の新築一戸建てで、業者は同じ(土地の所有者と建物請負業者が同じ)でも、分割融資は可能です。諸費用の分割も可能です。

業者は同じでも分割融資は可能ですが、土地を先行決済するまでに請負契約をしておくことが条件になります。

ただし、諸費用は、土地と建物をプラスしたトータルの金額の1割までとなります。

土地を購入して、ハウスメーカーで家を建てる場合、分割融資が可能な銀行の方がトータルのコストを削減することができます。なぜなら、分割融資ができない銀行は、家が完成してから土地代と建物代を一括でしか支払われません。その場合、つなぎ融資を利用しないといけませんが、そのつなぎ融資を利用する時、事務手数料と金利負担が費用として発生します。

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入はこちら

りそな銀行には、ワイド団信がある!

健康上の理由で、団体信用生命保険の加入に不安がある方が利用するのが、「ワイド団信」です。

りそな銀行には、通常の団信よりも加入条件が緩和されているワイド団体信用生命保険があります。

- 糖尿病

- 高血圧症

- 潰瘍性大腸炎

- 脂質異常症

(高脂血症) - 高尿酸血症

痛風等々

りそな銀行が利用している生命保険会社は、クレディ・アグリコル生命保険株式会社です。

利用する場合、

+年0.3% です。

50歳を超えると厳しく審査される

年齢が高くなると銀行によっては諸費用ローンの取り扱いが不可になったりして厳しくなります。このあたりは多くの銀行で同じことがいえます。

りそな銀行では、住宅ローンの実行時の年齢が50歳を超えていると49歳以下の方より厳しい目線で審査されます。現在、49歳の方は、実行時のタイミングで、50歳を迎えないかチェックが必要です。定年後の返済計画に問題が生じないかをチェックされるので、自己資金があるのかないのかは重要なポイントになってきます。

収益用のローンをすでに組んでいる場合の返済比率の見方

収益用のローンを組んでいる場合、まず確定申告をしているかが重要です。確定申告をしていない場合、どの銀行でも同じですが、テーブルにのりません。100%ローンの借り入れはできません。

一般的な銀行は、既存のローンをすべて負債として返済比率を計算するケースが多いですが、確定申告をしている場合、りそな銀行の場合、毎月の支払額から家賃収入の70%分を差し引いた分だけを返済比率に加えて計算してくれるので、その分返済比率の圧迫が少なくなります。

例えば、毎月の返済が10万円で、家賃が10万円のトントンの収益物件を所有していた場合、10万円-7万円の3万円分つまり1年で考えると年間36万円分だけ返済負担率に加えられるだけで計算してくれるという事です。普通は、差し引いてくれず、毎月10万円の返済があれば、年間120万円分の返済負担があるとみなされます。そうなるとかなり厳しい審査になってしまいます。

りそな銀行でセカンドローンの取り扱いは可能か

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

りそな銀行では、セカンドローンという住宅ローンの商品はありません。そのため、通勤・通学のための自己居住用の物件であっても取り扱いはできません。自己居住用でも、建物が50㎡以下のように家族で住むには厳しい場合、取り扱いできません。将来、家族を呼び寄せて、家族で住むといったビジョンが描けない物件は、現在の自宅の住宅ローンの残債がなかったとしても取り扱いが、厳しいです。

りそな銀行の本審査で必要なもの

住民票(家族全員分) 1通

課税証明書または、住民税決定通知書(去年分) 1通

本審査用紙に住所氏名等署名と認印で捺印

個人情報に関する同意書に署名捺印

1月から5月までの審査の場合、つまり直近の源泉の年収と一致する一番新しい課税証明書が所得できるようになるまでの間、本審査では、2年分の源泉徴収票が必要になります。

本審査から決済までにトータルで必要な枚数まとめ

住民票2通

印鑑証明書3通

課税証明書または住民税決定通知書1通

本審査で、実印や印鑑証明が必要なくなっているのが特徴です。

りそな銀行で、電子契約で、自宅でする場合、住民票と印鑑証明の枚数ですが、本審査で住民票1通と、最後の決済の時に住民票1通と印鑑証明1通で足ります。自宅で、電子契約する場合、手数料が安くなり5500円で可能になります。

団体生命保険は、書面でも可能ですが、インターネットでも申し込み審査が可能です。スマホからでも可能です。受付店番号とご照会番号をお伝えしますので、ログイン時に入力いただきます。

車のローンがある場合、車のローンの返済予定表が審査には必要になりますが、事前審査のタイミングでは、①借り入れの金融機関②借り入れの残債③年間の返済額(毎月の返済額)がわかれば、審査をかけることができます。

残価設定がある場合、審査の仕方が変わるので、返済予定表がある方が、確実です。

ローンプラザは、土曜日・日曜日もOPENしていますので、ローン契約時(金消契約)、平日会社を休んで、ローン契約しないといけなくなることがなくなるので助かります。尚、電子契約の場合、決済日から逆算して、最短でも13営業日から14営業日が必要になります。契約から決済までタイトなスケジュールの場合、電子契約が利用できず、紙での契約になる可能性があります。

電子契約にあたっては、口座開設とりそな住宅ローンナビ登録が必要となります。

りそな銀行の審査で会社役員の場合に必要な決算報告書

会社役員の場合、会社の経営者とみなされ、どの銀行でも、決算報告書3期分が必要となります。りそな銀行で必要な決算報告書は下記になります。

りそな銀行と取引がある場合、りそな保証での審査ではなくて、直接、支店での審査になります。その場合、りそな保証より審査はかなり厳しい目線で審査されます。事業融資の厳しさと同じレベルで、住宅ローンの審査が行われます。

①貸借対照表(バランスシート)

②損益計算書(PL)

③キャッシュフロー計算書

④株主変動計算書

自営業・経営者の方は、3期分の収入証明書が必要で、3年の平均もしくは直近の年収の低い方の金額を、返済比率を計算する基準の金額となります。

旧耐震基準のマンションは取り扱いできるのか

りそな銀行では旧耐震基準のマンションの取り扱いは可能です。ただし、 他の金融機関でも同じですが、担保評価がでにくい可能性があるので、自己資金が必要になる可能性があり、国道や県道で、耐震診断義務化対象路線沿道建築物の場合で、耐震診断をしていない物件の場合、取り扱い不可となります。

他行でよくある65年を基準に借り入れ期間が決まる等の決りはないので、築50年のマンションでも年齢が44歳以下であれば、35年ローンは可能です。ただ、自己資金を求められる可能性は高いことは記憶に留めておく必要があります。

中古住宅の場合での注意点が、建ぺい率・容積率オーバーは、10%までであれば取り扱いが可能です。

市街化調整区域の物件の場合、担保評価はでにくいですが、テーブルにのらないというわけではございません。

建築物の耐震改修の促進に関する法律の改正について(平成25年11月25日施行)はこちら

ワンルームなど収益物件を所有している場合の審査の仕方

りそな銀行は、他の銀行と比較して、収益を所有している方にとって、審査が緩いと感じます。審査金利は、3%ではなく3.6%で返済比率を計算します。

ただ、家賃収入の7割を収益としてみてくれるため、支払いと家賃がトントンだと仮定すると、実質、返済比率を圧迫するのは、3割部分だけ返済比率にのせられるだけになります。収益ローンを組むと、住宅ローンが不利になることを知らずに、かってしまった、もしくは、買わされてしまったと後悔している方も、年収次第では、テーブルに乗る可能性があります。

りそな銀行の場合、管理費や修繕積立金の金額を差し引かずに、まるまる家賃収入を評価してくれるところが、スゴイところです。

ワンルーム投資で、損益通算の節税目的で購入している場合で、減価償却等で、確定申告の数字がよくない場合でも、テーブルに乗る可能性があります。

家賃収入があるのに、確定申告をしていない場合、住宅ローンを組むことができません。

りそな銀行の住宅ローンのご相談は、アーバンサイエンスまでお気軽にお問合せください。

会社規模が小さくても審査はしてくれる

都銀や地銀では、会社規模が10人未満の場合、取り扱いそのものが厳しいことが多いです。どの銀行でも審査目線として会社規模が小さいと自営業者に近い審査になります。

りそな銀行では、それくらいの会社規模でも審査は積極的にしてくれますが、通ったとしても金利の条件は期待しない方がいいことが多いです。

りそな銀行の住宅ローン可能なエリア

りそな銀行の支店があるエリアで、かつ、担保物件の管理ができるエリアであれば、住宅ローンの取り扱いが可能になります。担保物件が管理できるエリアというのはどの銀行も同じことがいえます。例えば、兵庫県であれば、淡路島は対応していません。それぞれの支店・店舗で、対応可能か逐次確認が必要です。

原則、決済は、口座がある支店で行うことになります。イレギュラーなケースで、ローンプラザでできることもあります。

現在、りそな銀行では、支店の統廃合を進めています。ローンプラザも例外ではなく、将来的には、ローンプラザは支店にローンプラザの機能を持たせ支店に吸収される方向になりそうです。

諸費用ローンに厳しい銀行なので仲介手数料0円になると審査が通りやすくなる

関連記事:関西の新築一戸建てを仲介手数料最大無料で購入するはこちら

物件価格3,000万円の仲介手数料は約105.6万円となります。

アーバンサイエンスの仲介を利用すれば、仲介手数料105.6万円が最大無料になります。

仲介手数料105万円安くなった分、住宅ローン借入金額が減らすことができ、諸費用分を現金で用意でき本体だけのローンとなれば、審査が通る確率がかなり上がります。また条件のいい金利で承認がとれる確率が上がります。

また、結果的に返済比率が低く抑えることができますので、審査が大幅に通りやすくなります。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/